在第四篇汽車保險大觀園之後,了解到像是富邦、新安東京海上產險等公司的線上投保是很值得使用的,有豐富的險種可以DIY搭配,甚至像新安、兆豐給予第三人責任險的折扣分別為82折、83折,不過不同的用車習慣,到底要怎麼配呢?

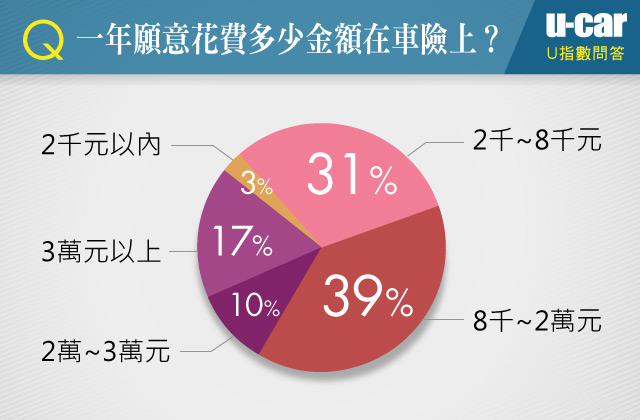

因此進入到「汽車保險大觀園(五)」,本篇將提供近年來日益增多的兩種用車族群之條件假設:小資女、新婚小家庭,看看其車險項目投保之優先順序,且可參考哪幾家的線上投保去試算。另外,根據[U指數]的調查,最多網友對於車險的預算為2萬元內,所以在此也以不超過2萬元的預算來推薦。

小資女孩正夯!與閨密好友一同相伴生活

開車,誰說是男人的專利?

在這兩性平權意識抬頭的時代,職場上「小資女孩」正夯!小資女大多約有3-5年工作經驗,固定的收入、小小的積蓄,懂得活在當下,也因此在能力範圍內,買一輛國產小車與室友、閨密在市區上下班,假日一同開車短程出遊散心、享受生活,使得買車用車不再是男人的專利。

不過,買車之後的保險選擇,對於上述這一類的小資女們,即便小有積蓄,也必須精準控制,計算每一分保險預算,而不是胡亂投保,因此來看看最適合小資女的車險項目為何?

此假設案例有幾個點可以做為判斷條件:「預算2萬元內」、「國產小車」、「主要與閨密共乘」、「開車在市區上下班」、「出遊也是短程行駛為主」。

強制險不用多說,絕對是必須投保的車險,所以我們分別針對三項主險:「任意第三人責任險、車體損失險、竊盜損失險」,了解一下在透過線上DIY搭配,各別還有什麼附加險必須投保。

- 任意第三人責任險,建議附加甲式超額責任險、乘客傷害險、駕駛人傷害險

在任意第三人責任險部分,其實大家都知道要投保,至於小資女該怎麼抓主險的保額?筆者第1個推薦可以直接投保U-CAR在近年來不斷強調的「超額責任險」。一旦選擇投保超額責任險,對於線上投保第三人責任險之保額,也就不須花太多腦袋去衡量,產險公司大多會直接鎖定在一額度,以富邦產險來說,便會只有200/400/20萬可以選。

投保超額責任險除了讓小資女不必煩惱該怎麼選定保額,當然更重要的是補足第三人責任險的不足,尤其在路上越來越多名貴的車、超跑、甚至三寶出沒,只要投保超額責任險,不論人或物,一旦第三人責任險賠不夠就可直接啟動,大大降低發生賠償不夠的機率。

接著提到「主要與閨密共乘」,由於常會載著朋友出門,所以附加乘客體傷險也建議要投保,不過乘客體傷險的額度要抓多少?在這裡筆者第2個建議,可以先判斷該間產險公司是否「甲式超額責任險」。

在「汽車保險大觀園(四)」裡有介紹到,一般超額責任險只會賠償我方車輛以外的人或物,代表並無法保障車上的乘客,不過有的產險公司推出「甲式超額責任險」,就是彌補這項不足,可以讓我方車內乘客也獲得超額保障。

所以如果選擇甲式超額責任險,就可以降低乘客體傷顯的額度;但若像是台產、華南、台壽保這幾家沒有提供甲式超額責任險,則必須將乘客險額度拉高,才能保障到身為乘客的閨密朋友。

對於小資女來說,多為經濟獨立自主的女性,然而若駕駛車輛發生事故導致需休養無法工作,除了壽險的保障之外,其實也建議投保任意第三人責任險附加駕駛人傷害險,以保障沒有休養期間無收入的情形。額度部分由於沒有家庭照顧的問題,所以額度可以保個100萬元就好,以控制預算,甚至如果只有車主自己會使用車輛,則可以選擇「限定駕駛」,還能再讓保費更便宜。

此外,住院期間保險公司也會給予日額1,000元的給付,免於無法工作時依舊能有保險金的照顧。不過駕駛人傷害險通常無法直接線上投保,必須要另外傳要保書給保險公司,在此提醒讀者。

- 車體損失險,可判斷是否會借閨密開車判斷是否附加車體免追償險

再看到「預算2萬元內」、「國產小車」、「開車在市區上下班」、「出遊也是短程行駛為主」這幾項條件,用以判斷賠償車輛損失的依據,首先由於預算在2萬元內,基本上只能投保丙式車體險,不過只要車主駕駛行為良好、經驗也足夠,不會遇上開車自撞電線杆等等「車對物」的意外,丙式險是夠用的。

另外車體險常見的附加險包含「車體免追償」、「車體免折舊」、「車碰車代車費用」、「颱風地震洪水險」。

在車體免折舊險來說,由於駕駛的是國產小車,車輛折舊率通常不會太誇張,因此可以不保;車碰車代車費用部分,由於都是在市區上下班,當車輛進廠維修,也能透過大眾運輸工具代步,也可以不用投保。

颱風地震洪水險其實是所有車主都一樣,可以判斷自己的車是否常停放在外面、易淹水之處、甚至是山區,不過此險種的保費其實不低,所以生活在都會區的車主,原則上可以不保。最後車體免追償部分,則是判斷是否閨密會常常借車去開,如果是的話,建議投保車體免追償險,避免閨密將自己的車撞壞之後,保險公司還向閨密朋友求償。

- 竊盜損失險,建議注意自己的車是否為熱門下手對象再判斷投保需求度

最後在竊盜損失險,原則上所有的車主都一樣,就是先判斷自己的車是否為竊賊熱門下手對象。不過像假設狀況的小資女主要都在市區或短程行駛,如果車輛大多是長時間停放在市內,或者停在室外也不會超過1天未用車,筆者是認為就不用多花錢投保竊盜險,況且上述第三人責任險配上附加險大約就要7、8千元,加上國產小車丙式車損險,預算正好控制在將近2萬元。

總結來說,建議駕駛國產小車的小資女投保包含「任意第三人責任險、附加超額責任險、駕駛人傷害險、乘客傷害險、丙式車體損失險」。

轉貼自UCAR

留言列表

留言列表

{{ article.title }}

{{ article.title }}